Delmoms er en vigtig del af momsregnskabet for virksomheder, der både har momspligtige og momsfrie aktiviteter. Når der bruges denne metode, kan virksomheden trække en procentdel af momsen fra på sine udgifter. En korrekt beregning er afgørende for at undgå fejl i regnskabet og for at sikre, at virksomheden følger gældende regler.

Typer af momsfradrag ved delmoms

Når en virksomhed er registreret for moms, afhænger fradragsretten af, hvilken type udgift der er tale om:

- 100 % momsfradrag for den momspligtige del af virksomhedens aktiviteter.

- 0 % momsfradrag for den momsfri del af virksomhedens aktiviteter.

- Delvist momsfradrag (delmoms) for udgifter, der både vedrører momspligtige og momsfrie aktiviteter.

Sådan beregnes det

Fradragssatsen beregnes efter denne formel:

(Momspligtig omsætning / Samlet omsætning) × 100

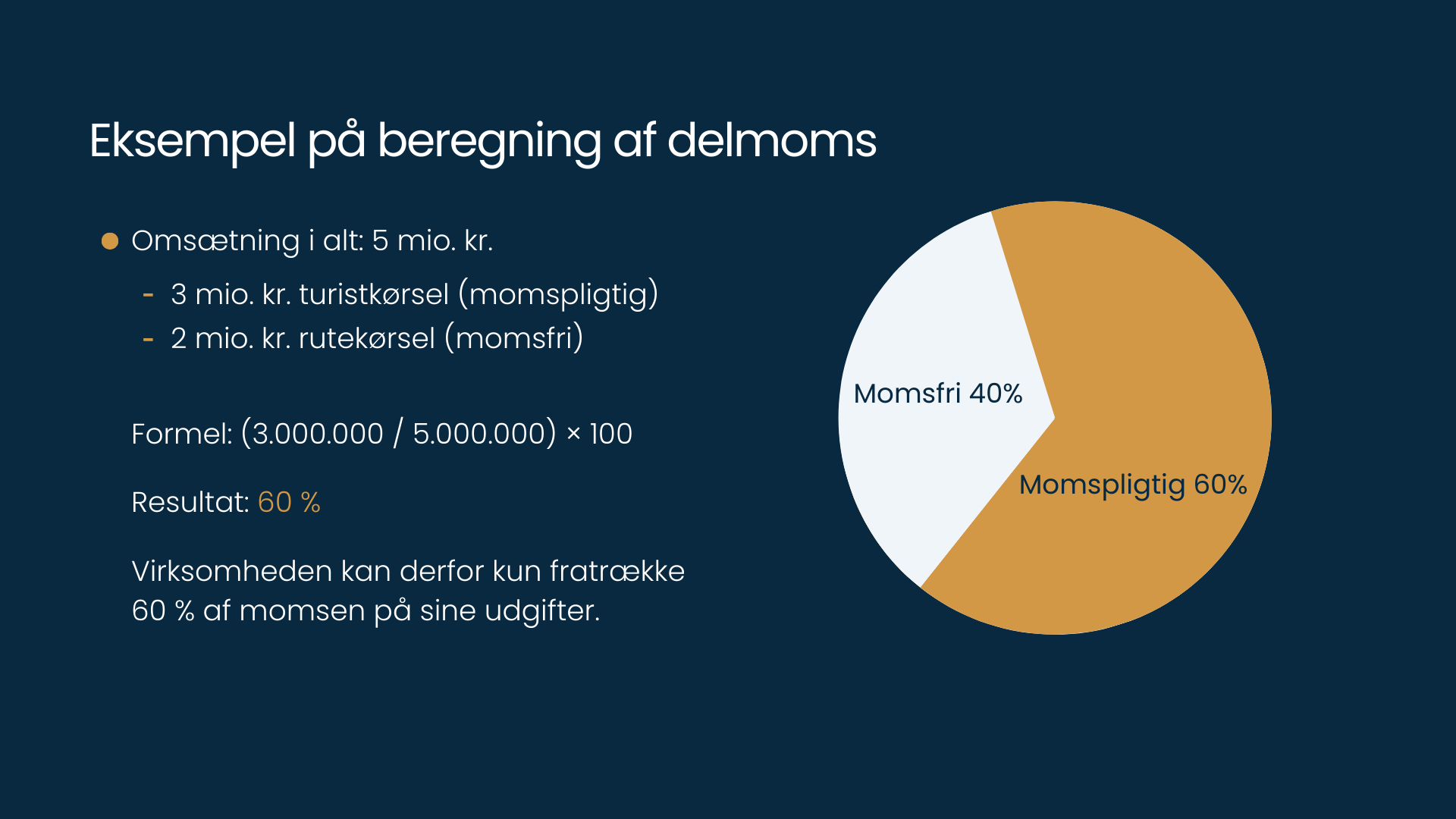

Et eksempel kan være en busvirksomhed, der omsætter for 5 mio. kr. årligt.

- 3 mio. kr. kommer fra turistkørsel (momspligtigt).

- 2 mio. kr. kommer fra rutekørsel (momsfrit).

Formel: (3.000.000 ÷ 5.000.000) × 100 = 60 %.

Virksomheden kan derfor kun fratrække 60 % af momsen på sine udgifter.

Gode råd om delmoms

Virksomheden skal bruge den samme fradragssats hele året. Når regnskabsåret er afsluttet, beregnes den præcise fradragsprocent, som bruges i det følgende år. Det anbefales at lave en konservativ beregning i løbet af året, så man undgår at skulle regulere for meget senere.

Et praktisk tip er at samle alle bilag, der vedrører momsfradrag, i en separat mappe. På den måde bliver det lettere at dokumentere overfor Skattestyrelsen, hvis virksomheden skal fremlægge beregninger.

Du kan læse mere om reglerne for delmoms her.

Vi kan hjælpe dig

Har din virksomhed både momsfrie og momspligtige aktiviteter, kan reglerne for delmoms hurtigt blive komplekse. Hos Accountview har vi momseksperter, der kan hjælpe dig med korrekt beregning og indberetning, så du undgår fejl.